Что характеризует коэффициент вариации. Для чего нужен коэффициент вариации

Часто в статистике при анализе какого-либо явления или процесса необходимо учитывать не только информацию о средних уровнях исследуемых показателей, но и разброс или вариацию значений отдельных единиц , которая является важной характеристикой изучаемой совокупности.

В наибольшей степени вариации подвержены курсы акций, объемы спроса и предложения, процентные ставки в разные периоды времени и в разных местах.

Основными показателями, характеризующими вариацию , являются размах, дисперсия, среднее квадратическое отклонение и коэффициент вариации.

Размах вариации представляет собой разность максимального и минимального значений признака: R = Xmax – Xmin . Недостатком данного показателя является то, что он оценивает только границы варьирования признака и не отражает его колеблемость внутри этих границ.

Дисперсия лишена этого недостатка. Она рассчитывается как средний квадрат отклонений значений признака от их средней величины:

Упрощенный способ расчета дисперсии осуществляется с помощью следующих формул (простой и взвешенной):

Примеры применения данных формул представлены в задачах 1 и 2.

Широко распространенным на практике показателем является среднее квадратическое отклонение :

Среднее квадратическое отклонение определяется как квадратный корень из дисперсии и имеет ту же размеренность, что и изучаемый признак.

Рассмотренные показатели позволяют получить абсолютное значение вариации, т.е. оценивают ее в единицах измерения исследуемого признака. В отличие от них, коэффициент вариации измеряет колеблемость в относительном выражении - относительно среднего уровня, что во многих случаях является предпочтительнее.

Формула для расчета коэффициента вариации.

Примеры решения задач по теме «Показатели вариации в статистике»

Задача 1 . При изучении влияния рекламы на размер среднемесячного вклада в банках района обследовано 2 банка. Получены следующие результаты:

Определить:

1) для каждого банка: а) средний размер вклада за месяц; б) дисперсию вклада;

2) средний размер вклада за месяц для двух банков вместе;

3) Дисперсию вклада для 2-х банков, зависящую от рекламы;

4) Дисперсию вклада для 2-х банков, зависящую от всех факторов, кроме рекламы;

5) Общую дисперсию используя правило сложения;

6) Коэффициент детерминации;

7) Корреляционное отношение.

Решение

1) Составим расчетную таблицу для банка с рекламой . Для определения среднего размера вклада за месяц найдем середины интервалов. При этом величина открытого интервала (первого) условно приравнивается к величине интервала, примыкающего к нему (второго).

Средний размер вклада найдем по формуле средней арифметической взвешенной:

29 000/50 = 580 руб.

Дисперсию вклада найдем по формуле:

23 400/50 = 468

Аналогичные действия произведем для банка без рекламы :

2) Найдем средний размер вклада для двух банков вместе. Хср =(580×50+542,8×50)/100 = 561,4 руб.

3) Дисперсию вклада, для двух банков, зависящую от рекламы найдем по формуле: σ 2 =pq (формула дисперсии альтернативного признака). Здесь р=0,5 – доля факторов, зависящих от рекламы; q=1-0,5, тогда σ 2 =0,5*0,5=0,25.

4) Поскольку доля остальных факторов равна 0,5, то дисперсия вклада для двух банков, зависящая от всех факторов кроме рекламы тоже 0,25.

5) Определим общую дисперсию, используя правило сложения.

= (468*50+636,16*50)/100=552,08

= [(580-561,4)250+(542,8-561,4)250] / 100= 34 596/ 100=345,96

σ 2 = σ 2 факт + σ 2 ост = 552,08+345,96 = 898,04

6) Коэффициент детерминации η 2 = σ 2 факт / σ 2 = 345,96/898,04 = 0,39 = 39% - размер вклада на 39% зависит от рекламы.

7) Эмпирическое корреляционное отношение η = √η 2 = √0,39 = 0,62 – связь достаточно тесная.

Задача 2 . Имеется группировка предприятий по величине товарной продукции:

Определить: 1) дисперсию величины товарной продукции; 2) среднее квадратическое отклонение; 3) коэффициент вариации.

Решение

1) По условию представлен интервальный ряд распределения. Его необходимо выразить дискретно, то есть найти середину интервала (х"). В группах закрытых интервалов середину найдем по простой средней арифметической. В группах с верхней границей - как разность между этой верхней границей и половиной размера следующего за ним интервала (200-(400-200):2=100).

В группах с нижней границей – суммой этой нижней границы и половины размера предыдущего интервала (800+(800-600):2=900).

Расчет средней величины товарной продукции делаем по формуле:

Хср = k×((Σ((х"-a):k)×f):Σf)+a. Здесь а=500 - размер варианта при наибольшей частоте, k=600-400=200 - размер интервала при наибольшей частоте. Результат поместим в таблицу:

Итак, средняя величина товарной продукции за изучаемый период в целом равна Хср = (-5:37)×200+500=472,97 тыс. руб.

2) Дисперсию найдем по следующей формуле:

σ 2 = (33/37)*2002-(472,97-500)2 = 35 675,67-730,62 = 34 945,05

3) среднее квадратическое отклонение: σ = ±√σ 2 = ±√34 945,05 ≈ ±186,94 тыс. руб.

4) коэффициент вариации: V = (σ /Хср)*100 = (186,94 / 472,97)*100 = 39,52%

ВВЕДЕНИЕ

Методические указания по выполнению практических и лабораторных работ по статистике содержат требования по их выполнению, порядок расчетов вручную и с использованием MS Excel, ППП Statistica.

Часть II методических указаний характеризует расчет показателей вариации: размаха вариации, квартилей и квартильного отклонения, среднего линейного отклонения, дисперсии и среднего квадратического отклонения, коэффициентов осцилляции, вариации, асимметрии, эксцесса и других.

Расчет показателей вариации наряду с построением интервальных и дискретных вариационных рядов и расчетом средних величин, представленными в части I методических указаний, имеет большое значение для анализа рядов распределения.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ВАРИАЦИИ

Цель работы: получение практических навыков в расчете различных показателей (меры) вариации в зависимости от поставленных исследованием задач.

Порядок выполнения работы:

Определить вид и форму (простая или взвешенная) показателей вариации.

Сформулировать выводы.

Пример расчета показателей вариации

Определение вида и формы показателей вариации.

Показатели вариации делятся на две группы: абсолютные и относительные. К абсолютным относятся: размах вариации, квартильное отклонение, среднее линейное отклонение, дисперсия и среднее квадратическое отклонение. Относительными показателями являются коэффициенты осцилляции, вариации, относительное линейное отклонение и т. д.

Размах вариации (R) является наиболее простым измерителем вариации признака и определяется по следующей формуле:

где - наибольшее значение варьирующего признака;

Наименьшее значение варьирующего признака.

Квартильное отклонение (Q) - применяется для характеристики вариации признака в совокупности. Может использоваться вместо размаха вариации во избежание недостатков, связанных с использованием крайних значений.

Квартили - это значения признака в ранжированном ряду распределения, выбранные таким образом, что 25% единиц совокупности будут меньше по величине; 25% единиц будут заключены между и; 25% единиц будут заключены между и, и остальные 25% превосходят.

где - нижняя граница интервала, в котором находится первая квартиль;

Сумма накопленных частот интервалов, предшествующих интервалу, в котором находится первая квартиль;

Частота интервала, в котором находится первая квартиль.

где Ме - медиана ряда;

условные обозначения те же, что и для величины.

В симметричных или умеренно асимметричных распределениях Q2/3. Так как на квартильное отклонение не влияют отклонения всех значений признака, то его использование следует ограничить случаями, когда определение среднего квадратического отклонения затруднительно или невозможно.

Среднее линейное отклонение () представляет собой среднюю величину из абсолютных отклонений вариантов признака от их средней. Его можно рассчитать по формуле средней арифметической, как невзвешенной, так и взвешенной, в зависимости от отсутствия или наличия частот в ряду распределения.

(6) - невзвешенное среднее линейное отклонение,

(7) - взвешенное среднее линейное отклонение.

Дисперсия () - средний квадрат отклонений индивидуальных значений признака от их средней величины. Дисперсия вычисляется по формулам простой невзвешенной и взвешенной.

(8) - невзвешенная,

(9) - взвешенная.

Среднее квадратическое отклонение () - наиболее распространенный показатель вариации, представляет собой квадратный корень из значения дисперсии.

Размах вариации, квартильное отклонение, среднее линейное и квадратическое отклонения - величины именованные, имеют размерность осредняемого признака.

Для целей сравнения колеблемости различных признаков в одной и той же совокупности или же при сравнении колеблемости одного и того же признака в нескольких совокупностях вычисляются относительные показатели вариации. Базой для сравнения служит средняя арифметическая. Чаще всего относительные показатели выражаются в процентах и характеризуют не только сравнительную оценку вариации, но и дают характеристику однородности совокупности.

Коэффициент осцилляции рассчитывается по формуле:

Относительное линейное отклонение (линейный коэффициент вариации):

(13) или (14)

Коэффициент вариации:

Наиболее часто применяемый в статистике показатель относительной колеблемости - коэффициент вариации. Его используют не только для сравнительной оценки вариации, но и как характеристику однородности совокупности. Совокупность считается однородной, если коэффициент вариации не превышает 33% (Ефимова М.Р., Рябцев В.М. Общая теория статистики: Учебник М.: Финансы и статистика, 1991 г., стр. 105).

Для получения приблизительного представления о форме распределения строят графики распределения (полигон и гистограмму).

В практике статистического исследования приходится встречаться с самыми различными распределениями. При изучении однородных совокупностей имеем дело, как правило, с одновершинными распределениями. Многовершинность свидетельствует о неоднородности изучаемой совокупности, появление двух и более вершин говорит о необходимости перегруппировки данных с целью выделения более однородных групп. Выяснение общего характера распределения предполагает оценку степени его однородности, а также вычисление показателей асимметрии и эксцесса. Симметричным является распределение, в котором частоты любых двух вариантов, равноотстоящих в обе стороны от центра распределения, равны между собой. Для симметричных распределений средняя арифметическая, мода и медиана равны между собой. В связи с этим простейший показатель асимметрии основан на соотношении показателей центра распределения: чем больше разница между средними, тем больше асимметрия ряда.

Для сравнительного анализа степени асимметрии нескольких распределений рассчитывают относительный показатель As:

Величина показателя As может быть положительной и отрицательной. Положительная величина показателя указывает на наличие правосторонней асимметрии (правая ветвь относительно максимальной ординаты вытянута больше, чем левая). При правосторонней асимметрии между показателями центра распределения существует соотношение: . Отрицательный знак показателя асимметрии свидетельствует о наличии левосторонней асимметрии (Рисунок 1). Между показателями центра распределения в этом случае имеется такое соотношение: .

Рисунок 1. Распределение: 1 - с правосторонней асимметрией; 2 - с левосторонней асимметрией.

Другой показатель, предложенный шведским математиком Линдбергом, рассчитывают по формуле:

где П - процент тех значений признака, которые превосходят по величине среднюю арифметическую.

Наиболее точным и распространенным является показатель, основанный на определении центрального момента третьего порядка (в симметричном распределении его величина равна нулю):

где - центральный момент третьего порядка:

(19) - для несгруппированных данных;

(20) - для сгруппированных данных.

у - среднеквадратическое отклонение.

Применение этого показателя дает возможность не только определить величину асимметрии, но и ответить на вопрос о наличии или отсутствии асимметрии в распределении признака в генеральной совокупности. Оценка степени существенности этого показателя дается с помощью средней квадратической ошибки, которая зависит от объема наблюдений n и рассчитывается по формуле:

Если отношение, асимметрия существенна, и распределение признака в генеральной совокупности не является симметричным. Если отношение, асимметрия несущественна, ее наличие может быть объяснено влиянием различных случайных обстоятельств.

Для симметричных распределений рассчитывается показатель эксцесса (островершинности). Линдбергом предложен следующий показатель для оценки эксцесса:

где П - доля (%) количества вариантов, лежащих в интервале, равном половине среднего квадратического отклонения в ту или другую сторону от средней арифметической.

Наиболее точным является показатель, использующий центральный момент четвертого порядка:

где - центральный момент четвертого момента;

(24) - для несгруппированных данных;

(25) - для сгруппированных данных.

На рисунке 2 представлены два распределения: одно - островершинное (величина эксцесса положительная), второе - плосковершинное (величина эксцесса отрицательная). Эксцесс представляет собой выпад вершины эмпирического распределения вверх или вниз от вершины кривой нормального распределения. В нормальном распределении отношение.

Рисунок 2. Распределение: 1,4 - нормальное; 2 - островершинное; 3 - плосковершинное

Средняя квадратическая ошибка эксцесса рассчитывается по формуле:

где n - число наблюдений.

Если, то эксцесс существенен, если, то несущественен.

Оценка существенности показателей асимметрии и эксцесса позволяет сделать вывод о том, можно ли отнести данное эмпирическое исследование к типу кривых нормального распределения.

Рассмотрим методику исчисления показателей вариации.

Таблица 1. Данные об объеме продаж валюты нескольких отделений Центробанка.

Определить средний объем продаж валюты по совокупности отделений, рассчитать абсолютные и относительные показатели вариации.

Рассчитаем размах вариации:

R = = 24,3 - 10,2 = 14,1 млн. руб.

вариация дисперсия осцилляция вариация асимметрия эксцесс

Для определения отклонений значений признака от средней и их квадратов строим вспомогательную таблицу:

Таблица 2. Расчетная таблица

Среднее значение находим по формуле средней арифметической простой:

Среднее линейное отклонение:

Дисперсия:

Коэффициент осцилляции:

Коэффициент вариации:

Для расчета показателей формы распределения строим вспомогательную таблицу:

Таблица 3. Расчетная таблица

Таблица 4. Данные о товарообороте предприятий одной из отраслей промышленности.

Определить средний объем товарооборота, структурные средние, абсолютные и относительные показатели вариации и насколько фактическое распределение согласуется с нормальным (по показателям формы распределения).

Для расчета показателей построим вспомогательную таблицу.

Таблица 5. Расчетная таблица

Размах вариации:

Среднее значение находим по формуле средней арифметической взвешенной:

В интервальных рядах распределения мода определяется по формуле:

В нашем случае мода будет равна:

В интервальном вариационном ряду медиана определяется по формуле:

В нашем случае медиана будет равна:

Квартильное отклонение:

где и - соответственно первая и третья квартили распределения.

Квартили определяются по формулам:

Среднее линейное отклонение:

Дисперсия:

Среднее квадратическое отклонение:

Рассчитаем относительные показатели вариации.

Коэффициент осцилляции:

Относительное линейное отклонение:

Относительный показатель квартильной вариации:

Коэффициент вариации:

Определим показатели формы распределения:

Формулировка выводов.

Сформулируем выводы по рассчитанным показателям вариации примера 2, в котором представлен интервальный ряд распределения предприятий по объему товарооборота, млн. руб.

Размах вариации свидетельствует о том, что разница между максимальным и минимальным значением составляет 40 млн. руб. Средний объем товарооборота - 30 млн. руб. Чаще всего встречающееся значение объема товарооборота в рассматриваемой совокупности предприятий - 31,4 млн. руб., причем 50% (40 предприятий) имеют объем товарооборота менее 30,5 млн. руб., а 50% свыше.

Квартильное отклонение, равное 5, свидетельствует об умеренной асимметрии распределения, так как в симметричных или умеренно асимметричных распределениях (в рассматриваемом примере).

Среднее линейное и среднее квадратическое отклонения показывают, на сколько в среднем колеблется величина признака у единиц исследуемой совокупности. Так, средняя величина колеблемости объема товарооборота предприятий отраслей промышленности составляет: по среднему линейному отклонению - 6,5 млн. руб. (абсолютное отклонение); по среднему квадратическому отклонению - 8,1 млн. руб. Квадрат отклонений индивидуальных значений признака от их средней величины равен 65.

Разница между крайними значениями признака на 33,3% превышает среднее значение (= 133,3%).

Относительное линейное отклонение (= 21,7%) и относительный показатель квартильной вариации (= 16,4%) характеризуют однородность исследуемой совокупности, что подтверждает рассчитанный коэффициент вариации, равный 27% (V =27% меньше 33%).

По рассчитанным показателям асимметрии и эксцесса можно сделать вывод, что распределение плосковершинно (Ex < 0) и наблюдается левосторонняя асимметрия (As < 0). Асимметрия и эксцесс являются несущественными.

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

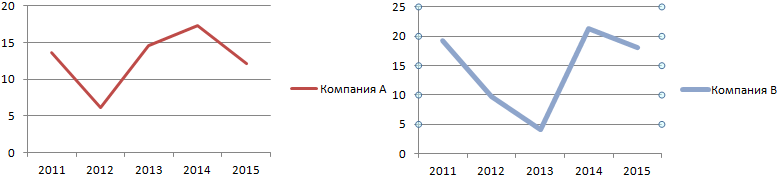

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

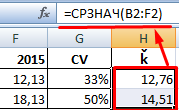

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

Нам приходится сталкиваться с расчётом таких значений, как дисперсия, среднеквадратичное отклонение и, разумеется, коэффициент вариации. Именно расчёту последнего стоит уделить особое внимание. Очень важно, чтобы каждый новичок, который только приступает к работе с табличным редактором, мог быстро подсчитать относительную границу разброса значений.

Что такое коэффициент вариации и для чего он нужен?

Итак, как мне кажется, нелишним будет провести небольшой теоретический экскурс и разобраться в природе коэффициента вариации. Этот показатель необходим для отражения диапазона данных относительно среднего значения. Иными словами, он показывает отношение стандартного отклонения к среднему значению. Коэффициент вариации принято измерять в процентном выражении и отображать с его помощью однородность временного ряда.

Коэффициент вариации станет незаменимым помощником в том случае, когда вам необходимо будет сделать прогноз по данным из заданной выборки. Этот индикатор выделит главные ряды значений, которые будут наиболее полезными для последующего прогнозирования, а также очистит выборку от малозначительных факторов. Так, если вы видите, что значение коэффициента равно 0%, то с уверенностью заявляйте о том, что ряд является однородным, а значит, все значения в нём равны один с другим. В случае, если коэффициент вариации принимает значение, превышающее отметку в 33%, то это говорит о том, что вы имеете дело с неоднородным рядом, в котором отдельные значения существенно отличаются от среднего показателя выборки.

Как найти среднее квадратичное отклонение?

Поскольку для расчёта показателя вариации в Excel нам необходимо использовать среднее квадратичное отклонение, то вполне уместно будет выяснить, как нам посчитать этот параметр.

Из школьного курса алгебры мы знаем, что среднее квадратичное отклонение - это извлечённый из дисперсии квадратный корень, то есть этот показатель определяет степень отклонения конкретного показателя общей выборки от её среднего значения. С его помощью мы можем измерить абсолютную меру колебания изучаемого признака и чётко её интерпретировать.

Рассчитываем коэффициент в Экселе

К сожалению, в Excel не заложена стандартная формула , которая бы позволила рассчитать показатель вариации автоматически. Но это не значит, что вам придётся производить расчёты в уме. Отсутствие шаблона в «Строке формул» никоим образом не умаляет способностей Excel, потому вы вполне сможете заставить программу выполнить необходимый вам расчёт, прописав соответствующую команду вручную.

Для того чтобы рассчитать показатель вариации в Excel, необходимо вспомнить школьный курс математики и разделить стандартное отклонение на среднее значение выборки. То есть на деле формула выглядит следующим образом - СТАНДОТКЛОН(заданный диапазон данных)/СРЗНАЧ(заданный диапазон данных). Ввести эту формулу необходимо в ту ячейку Excel, в которой вы хотите получить нужный вам расчёт.

Не забывайте и о том, что поскольку коэффициент выражается в процентах, то ячейке с формулой нужно будет задать соответствующий формат. Сделать это можно следующим образом:

- Откройте вкладку «Главная».

- Найдите в ней категорию «Формат ячеек » и выберите необходимый параметр.

Как вариант, можно задать процентный формат ячейке при помощи клика по правой кнопке мыши на активированной клеточке таблицы. В появившемся контекстном меню, аналогично вышеуказанному алгоритму нужно выбрать категорию «Формат ячейки» и задать необходимое значение.

Выберите «Процентный», а при необходимости укажите число десятичных знаков

Возможно, кому-то вышеописанный алгоритм покажется сложным. На самом же деле расчёт коэффициента так же прост, как сложение двух натуральных чисел. Единожды выполнив эту задачу в Экселе, вы больше никогда не вернётесь к утомительным многосложным решениям в тетрадке.

Всё ещё не можете сделать качественное сравнение степени разброса данных? Теряетесь в масштабах выборки? Тогда прямо сейчас принимайтесь за дело и осваивайте на практике весь теоретический материал, который был изложен выше! Пусть статистический анализ и разработка прогноза больше не вызывают у вас страха и негатива. Экономьте свои силы и время вместе с

Относительные показатели вариации - раздел Экономика, Данные о деятельности банков одного из регионов РФ 1. Коэффициент Вариации (Vσ) – Относительный Пока...

Совокупность считается качественно однородной, если коэффициент вариации не превышает 0,33 (или 33%).

Таблица 5.1.3.

Шкала оценки однородности совокупности

При этом средняя величина исследуемого признака может считаться типичной, надёжной характеристикой статистической совокупности.

Если же коэффициент вариации больше 0,33 (или 33%) то, следовательно, вариация исследуемого признака велика , и найденная средняя плохо представляет всю статистическую совокупность, не является её типичной, надёжной характеристикой , а сама совокупность является неоднородной по рассматриваемому признаку.

Аналогично коэффициенту вариации рассчитывают другие относительные показатели вариации , которые в практике статистики применяются реже:

2. Показатель осцилляции: ; (5.1.12.)

3. Линейный коэффициент вариации: . (5.1.13)

Рассчитаем показатели вариации для сквозной задачи:

Таблица 5.1.4.

Расчетная таблица для нахождения характеристик ряда распределения

| Группы банков по объему кредитных вложений, млн. руб. X | Середина интервала | Число банков, | Произведение вариантов на частоты | |||

| гр.4= гр.2*гр.3 | гр.6= гр.5*гр.5 | гр.7= гр.6*гр.3 | ||||

| 375,00 - 459,00 | =417 | 417*4= | 417-585= -168 | = | 28224*4= | |

| 459,00 - 543,00 | ? | ? | ? | ? | ||

| 543,00 - 627,00 | ? | ? | ? | ? | ||

| 627,00 - 711,00 | ? | ? | ? | ? | ||

| 711,00 - 795,00 | ? | ? | ? | ? | ||

| Итого | ? | Х | х | ? |

Расчет средней арифметической взвешенной:

Расчет дисперсии:

σ2 =

Расчет среднего квадратического отклонения:

Расчет коэффициента вариации:

Вывод. Анализ полученных значений показателей и σ говорит о том, что средний объем кредитных вложений банков составляет _______?млн. руб., отклонение от среднего объема в ту или иную сторону составляет в среднем _________?млн. руб. (или ______?%), наиболее характерные значения объема кредитных вложений находятся в пределах от ______________?млн. руб. до _______________?млн. руб. (диапазон ).(см. табл. 3.2.5 -_____? банков или ______?% входят в этот интервал).

Значение V σ = ______?% _____? превышает 33%, следовательно, вариация кредитных вложений в исследуемой совокупности банков незначительна и совокупность по данному признаку качественно однородна. Расхождение между значениями , Мо и Ме незначительно (=585 млн. руб., Мо=593,40 млн. руб., Ме=588,818 млн. руб.), что подтверждает вывод об однородности совокупности банков. Таким образом, найденное среднее значение объема кредитных вложений банков (585 млн. руб.) ______? является типичной, надежной характеристикой исследуемой совокупности банков.

Конец работы -

Эта тема принадлежит разделу:

Данные о деятельности банков одного из регионов РФ

Данные сквозной задачи.. таблица.. данные о деятельности банков одного из регионов РФ номер банка кредитные вложения млн руб прибыль..

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Все темы данного раздела:

Предмет, метод и задачи статистики

1.1. Предмет, методы, задачи статистики

Термин «статистика» происходит от латинского «status»,которое вошло в употребление в Германии в середине 18 века. Впервые статистику стал преподават

Отдельные объекты или явления, образующие статистическую совокупность, называются единицами совокупности

Например, при проведении переписи торгового оборудования единицей наблюдения является торговое предприятие, а единицей совокупности - их оборудование (прилавки, холодильные агрегаты и т.д.).

Признак - это характерное свойство изучаемого явления, отличающее его от других явлений

В разных отраслях статистики изучаются разные признаки. Так, например, объектом изучения является предприятие, а его признаками - вид продукции, объем выпуска, численность работающих и т.д. Или объ

Понятие стат. наблюдения. Требования к собираемой информации

Статистическое наблюдение - это начальная стадия экономико-статистического наблюдения. Она представляет собой научно организационную работу по собиранию мас

Основные виды, формы и способы наблюдения

Специально организованное статистическое наблюдение представляет собой сбор сведений посредством переписей, единовременных учётов и обследований. Примером специально организованного статистического

Точность наблюдения и контроль данных наблюдения

Всякое статистическое наблюдение ставит задачу получения таких данных, которые точнее бы отражали действительность. Отклонения, или разности между исчисленными показателями и действительными (истин

Абсолютные и относительные величины

Для характеристики массовых явлений статистика использует статистические величины (показатели). Они подразделяются на абсолютные, относительные и

Каждая выделенная группа характеризуется СРЕДНЕЙ величиной (величинами) результативного признака

Таблица 3.2.3.

Аналитическая группировка зависимости кредитных вложений и прибыли банков

Номер

группы

Группы банков по величине кредитных вло

По объему кредитных вложений

Для построения интервального вариационного ряда, характеризующего распределение банков по объему кредитных вложений, необходимо вычислить величину и границы интервалов ряда.

Статистическим рядом распределения называют упорядоченное распределение единиц совокупности на группы по изучаемому признаку

В зависимости от вида признака, рассматриваемого как группировочный ряды могут быть вариационными (количественными) и атрибутивными (качественными).

Табличное и графическое представление статистических данных

Статистические таблицы – своего рода статистическое предложение, которое состоит из статистического подлежащего и статистического сказуемого.

Статистические таблицы - э

Или 15 16 17

4.отсутствие данных может быть обусловлено различными причинами и это по-разному должно отражаться в таблицах:

а) если данный признак вообще не подлежит заполнению, то ста

Графическое представление статистических данных

Применение графиков в статистике насчитывает более чем двухсотлетнюю историю. Основоположником графического метода в статистике коммерческой деятельности считают английского экономиста У. Плейфейра

Полигон распределения частот

На основе данных табл. 3.4.3. построим полигон частот

Таблица 3.4.3.

Распределение размеров обуви у мужчин-респондентов опроса

№ размера

Число

Гистограммы

Для изображения интервального ряда распределения используется гистограмма. При ее построении на оси абсцисс откладываются величины интервалов (

Кумулята

Для изображения рядов распределения используется кумулятивная кривая (кривая сумм). При построении кумуляты интервального вариационного ряда по оси абсцисс откладываются варианты ряда (

Сущность средних величин. Две формы средних величин

Средняя величина – показатель, который дает обобщающую характеристику варьирующего признака однородной совокупности.

Свойства средней величины:

1. Средняя характеризует всю совок

Средняя гармоническая

Гармоника – подобие, созвучие, средняя гармоническая близка к средней арифметической величине

Средняя гармоническая используется в случаях, когда статистическая информация

Понятие вариации. Основные показатели вариации

Вариация – это различия в индивидуальных значениях признака у единиц изучаемой совокупности.

Необходимость изучения вариации связана с тем, что

Прочих, неучтенных факторов

Этот показатель вычисляется по формуле, (5.2.1.)

где yi

Объема кредитных вложений (наш факторный признак - х)

Показатель вычисляется по формуле

Прочих, неучтенных факторов

(5.2.9.)

Средняя из внутригрупповых дисперсий (

Кривая имеет форму колокола

2. Так как функция нормального распределения – чётная, то есть f(-t)=f(t), то кривая нормального распределения симметрична относительно максимальной ординаты, равной

Следовательно ассиметрия левосторонняя

Наиболее точный коэффициент асимметрии – коэффициент, рассчитанный с использованием центрального момента распределения третьего порядка.

Понятие о выборочном наблюдении и ошибках выборки

Выборочным называется такое несплошное наблюдение, при котором признаки регистрируются у отдельных единиц изучаемой статистической совокупности, отобранных с использ

Средняя и предельная ошибки выборки

Применение выборочного метода наблюдения всегда связано с установлением степени достоверности оценок показателей генеральной совокупности, полученных на основе значений пока

Определение ошибки выборки для среднего объема кредитных вложений банков и границ, в которых будет находиться генеральная средняя

По условию сквозной задачи выборочная совокупность насчитывает 30 банков, выборка 20% механическая, следовательно, генеральная совокупность включает (______?)=________? банков.

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

, (6.3.4.)

где m – число единиц совокупности, обладающих з

Определение необходимого объема выборки с заданным значением допустимой предельной ошибки выборки, равной 10 млн. руб

Для собственно-случайной и механической выборки с бесповторным способом отбора необходимый объем выборки для средней количественного признака вычисляется по формуле:

Понятие о корреляционной связи. Виды и формы корреляционных связей

Среди многих форм связей, имеющих количественный характер и изучаемых количественными методами, особое место занимают факторные связи, для исследований которых применяются методы кор

Функциональные связи

Связь результативного признака Y с факторным признаком X называется функциональной, если каждому возможному значению xi признака X

Если в модели учитывается зависимость признака Y от ряда факторов, то модель имеет вид

(7.1.5.)

Характерной особенностью стохастических связей является

Визуально можно предположить существование корреляционной связи

3. Корреляционная таблица представляет собой комбинацию двух рядов распределения. Строки таблицы соответствуют группировке единиц совокупности по факторному признаку

Метод аналитической группировки

При использовании метода аналитической группировки строится интервальный ряд распределения единиц совокупности по факторному признаку Х и для каждой j-ой группы ряда определяется среднегруп

Регрессионный метод анализа взаимосвязи

Линию, сглаживающую эмпирическую ломаную линию связи, называют теоретической линией регрессии Y на X или просто линией регрессии. Эта линия от

Способ выражения уровней ряда

Таблица 8.1.2

Число квартир, построенных предприятиями и организациями всех форм собственности и их средний размер в РФ

Показатели

Средние показатели в рядах динамики

В табл. 8.2.1. представлены данные, характеризующие динамику изменения уровней ряда за отдельные периоды времени. Для обобщающей оценки изменений уровней ряда за весь рассматриваемый период времени

Прогнозирование объемов реализации продукции с использованием среднего темпа роста

Прогнозирование уровня ряда динамики с использованием среднего темпа (коэффициента) роста осуществляется по следующей формуле:

Методы выявления сезонных колебаний

В ряде случаев закономерно повторяются различия в уровнях ряда в зависимости от времени года. Задача заключается в том, чтобы измерить такие различия, чтобы они были не случ

Методы анализа основной тенденции в рядах динамики

Тренд – основная достаточно устойчивая тенденция развития явления в ряду динамики, иначе говоря, плавное и устойчивое изменение уровней (у) во времени.

На т

Производство зерна в РФ, млн.тонн

Годы

t

производство, млн. тн

y

Сред-няя за 3 года

Сколь-зящая сумма за 5 лет,

Сколь-зящая средняя за 5 лет,

расче

Индивидуальные и общие индексы. Проблемы соизмерения индексируемых величин в агрегатных индексах

Индивидуальный индекс – характеризует динамику уровня изучаемого явления во времени за два сравниваемых периода или выражает соотношение отдельных элементов совокупности.

Формуле Пааше отдается предпочтение, когда индекс цен рассматривается в системе с индексом товарооборота и индексом физического объема

Пример 9.2.2.

Таблица 9.2.3.

Данные о реализации продукции в магазине «Звездочка»

Продукт

Ед. изм.

Базисный период

О

Индексы средние из индивидуальных

Средний индекс – это индекс, исчисленный как средняя величина из индивидуальных индексов.

Эти индексы применяются в тех случаях, когда в исходной информации нет данных

Индекс товарооборота есть произведение индекса цен (по Пааше) и физического объема

, проверим это:

Индексы постоянного и переменного состава. Индексы фиксированной структуры

При изучении качественных показателей часто приходится рассматривать изменение во времени (или пространстве) СРЕДНЕЙ величины индексиру

Индекс структурных сдвигов

Все рассмотренные выше индексы рассчитывались по нескольким товарам, реализуемым в одном месте. Рассмотрим теперь случай, когда ОДИН товар реализуется в нескольких местах.

Пример 9.5.1.

Практическое занятие

Задача 01

Рассчитать аналитические и средние показателигодовых изменений уровней ряда, сделать соответствующие выводы.

Таблица 1.

Объем реализации по изд

Средний темп прироста -

Годы (t)

Объем реализации, тыс. тонн.

Абсолютный прирост, тыс. тонн

Темп роста, %

Темп прироста, %

Абсолютное значе-н